【ENB】エンブリッジ銘柄分析です。配当率6.4%で22年の連続増配になります。高配当戦略の投資家の中ではある程度有名な企業です。カナダから米国におけるエネルギー供給のパイプラインを所有してる企業になります。

そのために事業内容が、エネルギー輸送というの中流分野に属していて、【XOM】エクソンモービルや【CXV】シェブロンなどより原油価格の影響を受けにくいというが特徴です。

ではもみあげ米国株投資家の「【ENB】エンブリッジ銘柄分析 高配当・連続増配22年のカナダエネルギー輸送会社」をお楽しみください!

*投資判断はあくまで自己責任で

【ENB】エンブリッジ銘柄判断

エンブリッジ銘柄判断

エンブリッジ銘柄判断ですが、非常に難しいです。もみあげだと【XOM】を購入するなら【ENB」なのですが、どうしても債務が10兆円ある事と更に課税が15%はリタイア後の不労所得として期待してる人にはデメリットになってしまうでしょうか。

現在の高配当は借金をすることによって賄えてる財務状況です。典型的な高配当のリスクをどのように考えるかでこの銘柄に関する判断が変わってくると思います。

S&P500とのリターン比較

(青ENB、赤XOM、黄S&P500)

20年リターンを見てみたのですが、S&P500の倍以上のリターンで、更にXOMよりも大きく上回っています。これは注目ポイントですね。

メリットとデメリットサマリー

メリット)

・中流分野の為、原油価格の影響を受けにくい

・長期リターンを期待できる

・北米のエネルギー関連事業、特にこの中流分野は成長産業

・MLPの買収で売上増加

・米国州と連動したプロジェクト

デメリット)

・ADR銘柄だけど、現地課税が15%

・長期債務が11兆円近くある

・債務が多いために配当のために借金してる

【ENB】エンブリッジ財務・チャート分析

まずは10年間の財務とチャート分析を行っていきたいと思います。

【ENB】エンブリッジ

予想PER : 17.74

配当率 : 6.4%

連続増配 : 22年

配当日 : 3,6,9,12月の年4回

創業1949年・カナダ カルガリー

売上内容は石油販売60%、天然ガス販売10%、エネルギー輸送(MLP)が30%になっています。

財務分析

全てカナダドル MILLIONです。

売上・営業利益・利益率)

売上は2016年から上昇中、営業利益率が伸びているのは好感できますね。選択と集中がしっかりできていると考えられます。

キャッシュフロー)

営業CFが伸びてきていますが、フリーCFがデコボコです。設備投資にコストがかかってることが非常によくわかります。

EPS・配当・配当性向)

EPSは上がったり下がったりとこれも波があります。配当は増配を継続していますが、配当性向が100%を超えてしまっています。配当するために借金をしてると考えられます。(日本でいうとたこ足配当)

チャート分析(2008年-)

11年間のチャートだと2015年までは急上昇実はMLPバブルがあり、それもあって急上昇しましたが、MLPバブル崩壊後一度大きく暴落しています。その時にMLP部門をある程度売却した流れになります。

*StockCharts

S&P500対比チャート(1年間)

S&P500対比でENBはほぼ同じになっています。XOMと比較すると30%近くリターンが上回っていることになります。(オレンジがS&P500)

*Bloomberg

財務・チャート分析まとめ

売上、営業利益率、EPS、営業キャッシュフローとも右肩上がりにはなってきています。ただしキャッシュの余力がなく、配当性向が100%を超えてるために、借金での自転車操業のイメージを抱いてしまいますよね。

10兆円近くの長期債務があるので致し方ないのかもしれませんが、投資判断するとしたらその債務をどのように消化しながら6%以上の高配当を継続するかといったところになるかと思います。

売上高成長の理由

成長産業

シェール技術の発達による需要増加により、北米パイプラインビジネスはこれから成長産業となってきているといえます。

それを表すかのように売上が高成長しているのは間違いないです。また中流産業に属しているために、原油価格の上下に影響を受けづらく、一定の売り上げを確保できるのも大きいです。

MLP再買収

もう一つ大きな動きが実はありました。2018年に一度分社化していたMLP事業を全て買収しなおしているんです。4社合計で買収に105憶ドルかかっています。(日本円で1兆1千億円)

・Enbridge Energy Partners (EEP)

・Enbridge Energy Management (EEQ)

・Enbridge Income Fund Holdings (EBGUF)

・Spectra Energy Partners (SEP)

この買収の背景は、2018年から国境をまたいでの取引においてFERCは、MLPが規制するパイプラインの州間サービスコストの契約に対して所得税控除を受けることを許可しなくなったんです。

そのために、ENBが関連MLPではコスト負担的に体力の余裕がなくなると判断したからです。後ほどその法令は緩和されるのですが、ENB的には売上向上と引き換えに大きなコストも抱えることになってるので、勝負にでていますね。

*MLPはMaster Limited Partnershipの略で、エネルギー事業を主な収益源とする共同投資事業形態。 ニューヨーク証券取引所やNASDAQなどの金融商品取引所に上場しており、不動産の賃料収入を収益源とするREIT(不動産投資信託)と形態が似ている。

長期売上成長プロジェクト

長期売上成長プロジェクトとしてはいくつか決算資料で発表されていますので、その内容を簡単にご説明しますね。

1.United StatesLine 3Replacement Program

米国内のパイプ改修・補修作業のプログラムになります。ミネソタ州とアメリカ陸軍との協力で行う事業になっています。3つのパイプラインを改修・補修予定ですね。

2.LIQUIDS PIPELINES

液体用のパイプランの設置作業になっています。Texas Colt offshore loading projectという名前で2022年までに終了予定です。

3.GREEN POWERAND TRANSMISSION

フランス沖におけるグリーンエネルギーの輸送計画が予定されているとの事です。

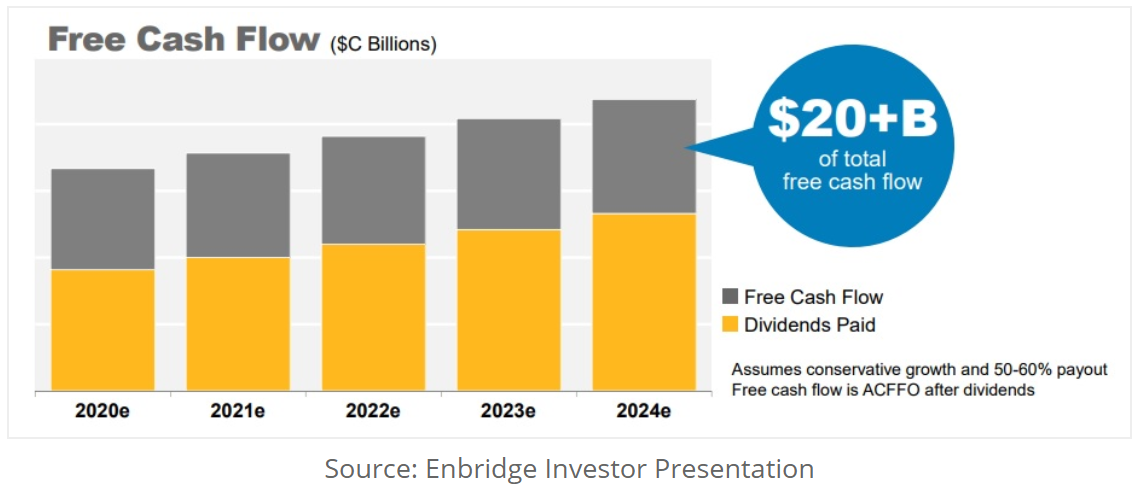

借金

長期債務の状況が下記内容になります。5年後には11兆円以上の長期債務が7兆円弱まで減少する予定になっています。この計画であれば借金に関しては問題なさそうです。

またキャッシュフローの変化に関してもエンブリッジは増配を継続しながら2019年の11Billion CADから2024年には20Billion CADまで増やすという見込みをだしています。

経営陣の非常に強気な姿勢がうかがえますし、自信もうかがえるのですが、現在予定されている売上増加のプランが成功するという条件付になるとおもいますので、リスクはあると考えます。

まとめ

いかがでしたか?「【ENB】エンブリッジ銘柄分析 高配当・連続増配22年のカナダエネルギー輸送会社」はお楽しみいただけたでしょうか。

再度メリットとデメリットのサマリーをしておきます。経営陣の方針通り成長路線を継続することができれば、長期債務11兆円という借金を縮小しながら増配は継続できそうな気はします。

メリット)

・中流分野の為、原油価格の影響を受けにくい

・長期リターンを期待できる

・北米のエネルギー関連事業、特にこの中流分野は成長産業

・MLPの買収で売上増加

・米国州と連動したプロジェクト

デメリット)

・ADR銘柄だけど、現地課税が15%(米国は10%)

・長期債務が11兆円近くある

・債務が多いために配当のために借金してる

但し、これこそ高配当というリスクをしっかり含んだ銘柄になりますので減配発生時にどう対応するかストーリーを考えておかないと痛い目を見る可能性があることは忘れずにいてほしいです。

では皆さんの米国株投資による幸せな資産運用を祈って!

*投資判断はあくまで自己責任で

Keep your finger's crossed!

↓応援ポチっとありがとうございます!↓

↓面白かったら是非ともシェア願います↓

![]()

<関連記事>

記事内でご紹介したペプシコの銘柄分析です。こちらも世界2位の総合食品企業。安定感は抜群だと思います。

記事内でご紹介したコカ・コーラの銘柄分析です。こちらはボトリング事業の整理によるフランチャイズ化を進めて高利益率の企業に変化してきていますね。

こちらも記事内でご紹介したスターバックスの銘柄分析です。直営店と集中出店戦略で成長していますが、売上成長が止まった時が少し怖いですね。